インターバンク市場Interbank Market

無担保コール取引

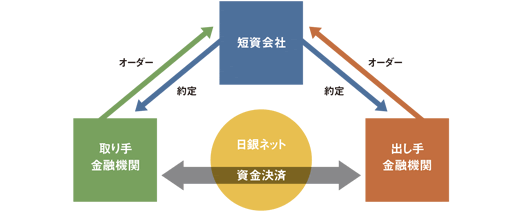

無担保コール取引は、1985年に導入された、担保の授受を伴わない資金貸借取引です。市場残高は1995年に35兆円を超える水準まで拡大しましたが、その後は長らく続いた金融緩和政策の影響で縮小に転じ、足元では5~10兆円での推移となっています。短資会社は、無担保コール市場において、資金の「出し手」と「取り手」の間に入って取引を成立させる、媒介(ブローキング)を行っており、資金決済は約定当事者間で行なわれます。無担保コール取引のオーバーナイト物金利は、長らく日本銀行の金融政策における誘導目標となっていました。そのため、現在でも短期金融市場の代表的な指標金利として、債券市場や株式市場、外国為替市場などに大きな影響を及ぼしています。

有担保コール取引

有担保コール取引は、資金貸借に国債や国庫短期証券等の担保を付した、信用度の高い取引です。有担保コール取引には、市場参加者と短資会社が取引当事者となる「ディーリング方式(有担保コールディーリング)」と、短資会社が取引の媒介のみを行う「ブローキング方式(有担保コールブローキング)」の2つがあります。

日中コール取引

日中コール取引は、RTGS決済(即時グロス決済)がスタートした2001年から開始された、日を跨がない極めて短期の無担保資金貸借取引で、主に、日中流動性を融通するために利用されます。日中コール取引には、短資会社を相手として取引する「ディーリング方式」と、短資会社が取引の媒介のみを行う「ブローキング方式」の2つがあります。

対日本銀行取引

日本銀行は金融政策を実行するために様々な手段で金融調節(オペレーション)を行っています。その主要な調節手段として「共通担保資金供給オペ」と「手形売出オペ」がありますが、当社はこれらのオペの対象先として選定されており、日本銀行の金融政策実現に貢献しています。